今天好多一又友问我何如看待特变电工不足预期,意旨风趣是先入之见的认定特变客岁不足预期,我以为还好,归正举座上并莫得不足我的预期,可能你们的预期高一些。

客岁的功绩酌定只可说比拟扯破,因为他的业务比拟多,有阐述好的,也有阐述不好的。

看了一眼特变的股东数,高达85万,前些年一直都惟有三十多万,客岁涨到51万,本年一个季度就大增了三十多万,酿成一家热点公司了。

如果是本年才捏有特变的,体验应该不是很好,到今天为止本年的涨幅10%傍边,何况中间经验了两轮大起大落,很巡视心态。

这样多的投资者内部,大部分东说念主应该不是委果看懂特变的,有些是因为追热点公司,有些是因为十五五方案利好电网。

我之前单独用一篇著作详备讲过特变的布局,他的布局之大之深入,不是财报上几个数字能体现的,财报从来都不是投资的依据。

短线投契无谓看财报,主要看盘感,价值投资需要对公司有一个全面深入的立体性了解,才知说念公司真实情况是什么样,翌日会何如走,粗略值若干钱。

咱们来望望特变电工各业务客岁的具体情况。

领先是一直拖后腿的多晶硅业务,客岁新特动力耗费13亿,好多东说念主可能以为这少许不足预期吧,那只可剖析预期太高了。

光伏行业客岁一直都是阿谁形式,自然小作文不少,然则内容情况莫得任何改革,依然用劲在卷,全行业都是耗费的。

通威股份客岁耗费近百亿,大全和协鑫都是耗费十几个亿,四大巨头惟有通威的耗费不时扩大,其他三家都在减亏。

协鑫靠着颗粒硅的上风,在捏续变好,大全和新特都是通过减产的方式,尽量少亏,通威是念念一统江湖,不时熬。

通威是没目标,他前些年扩产太猛了,产能太大,他必须硬着头皮上,一朝减产计提,他会有系统性风险。

大全是最早躺平的,归正不借钱,莫得债务压力,没东说念主买我就不分娩,归正就是熬。

新特是背靠特变电工,最安全的一家,尽量少分娩,略亏是不错承受的,保住分娩线处于频频景象就行,哪天一朝行业好转,立马就不错频频分娩,何况这两年也如故大幅度计提,财富风险越来越小。

是以客岁也算是半躺平,产量惟有9.64万吨,同比大降51.51%,产能诳骗率惟有37%,销量8.37万吨,销售均价3.49万元/吨。

分娩得越多,幸亏越多,还不如不分娩,这没什么问题,乐鱼体育官方网站归正就是熬,看谁熬得过谁,通威的压力是最大的,新特的压力是最小的。

咫尺公司只需要保住25万吨的产能,恭候某些公司熬不下去的那一天,中间即便每年略亏,其实也就无所谓了。

也就是不错忽略新特动力这家子公司,会有一些影响,然则不影响大局,说不定哪天就从拖后腿酿成惊喜。

好多东说念主可能对此次计提不悦,2024年大额计提了35亿,客岁计提不到10个亿,是以认为客岁的利润增长,是不真实的,应该要多计提一些,营收和利润双降才对。

这个念念法只可说对管帐学有曲解,计提是有表率的,特变电工的计提如故算是比拟严格的,以公司几十年的作风来看,不会专门为了保利润,而把应该计提的不去计提,是以不要念念太多,特变从莫得说念德上的舛错,酌定违法卖点电。

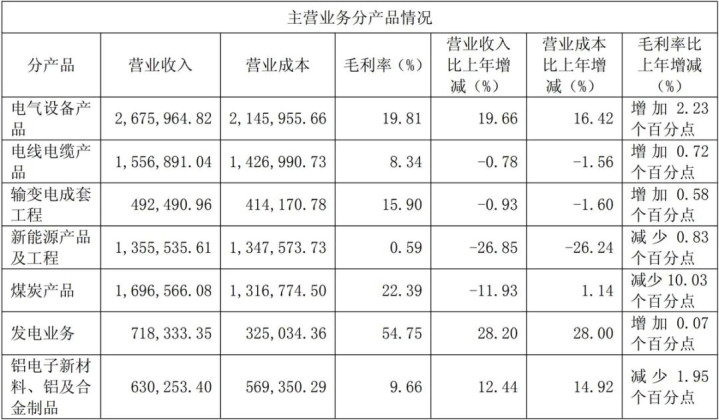

然后特变电工的主业输变电业务,阐述很亮眼。

电气开采营收268亿,同比增长20%,何况毛利率19.81%,还增长了2.23个百分点。

客岁都还不属于十五五时间,从本年开动,电网开采范围会更大,何况一带沿途会更深入的鼓励,国际孝敬也会越来越多,岂论是范围如故盈利才气,21点游戏都会有比拟好的阐述。

特变电工客岁在国际签了20亿好意思元的公约,同比大增68%,何况公司主要不是通过家具出口的方式,而是通过工程出口。

这样的自制是一朝承包了某个处所的电网开采,不但第一批用我方的家具,后头万古刻的情切转化,还有开采替换,都是延绵接续的贸易,是以特变咫尺的国际业务内部,还有高达50亿好意思元的订单莫得阐明收入,这都是翌日的功绩起原。

在国内就更无谓说了,1000kV特高压换取和±1100kV特高压直流,凭这两项本事,就足以笑傲行业,在特高压畛域,特变以都备上风拿走了45%的阛阓份额。

另外输变电国内签约562亿,翌日跟着十五五时间电网开采方案的鼓励,服气不休会有中标若干若干亿的音书,这个基本盘相配稳。

是以特变电工咫尺手里的订单,有1000亿以上,本年公司瞻望营收1100亿,这就是底气之一,何况营业成本会规则在880亿以内,你们我方去算本年的净利润。

另外要提一下,特变电工国际毛利率比拟低的原因,就是因为主要靠工程相貌出海,前期为了拿到相貌,照实点燃了少许利润空间。

但这是值得的,电网作念的是永久贸易,何况跟着开采的陆续录用,毛利率确定会提上来。

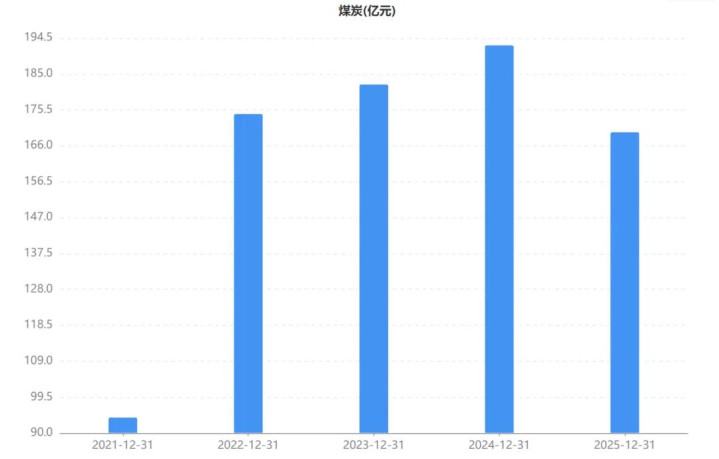

然后特变的煤炭和发电,煤炭照实比我的预期要低一些。

煤炭营收原来教导三年保捏在高位,何况是教导增长的,然则客岁惟有170亿,同比下降12%,毛利率22%,下降了10个百分点。

客岁的煤炭价钱是知说念的,然则特变的煤炭成本宇宙最低,我预期会下降几个百分点,没念念到会双位数下降。

不外本年应该也不会再下降了,中东那摊子事看形式是要冉冉拖下去,油价再也回不去了,会一定经过支捏煤炭。

发电是特变的增长弧线之一,客岁阐明收入的新动力电站2.74GW,截止2025年末,并网发电的运营电站累计装机达4.04GW,自营新动力电站发电量88.04亿千瓦时。

因为新动力电站增长这样多,火电就大幅度下降了,不外头电的永久盘算推算原来就仅仅调峰,发电时刻少少许也频频。

煤炭和电站都是特变的看点,煤炭随时都有可能核增,翌日也确定会核增,岂论行情何如样,归正成本是王说念,几十块钱一吨的成本,赚多赚少的问题。

何况新疆在任意发展煤化工,再加上会不时新建火电调峰,因为新疆的新动力范围太庞大了,还会每年快速增长,不成能靠储能,只可靠火电。

是以新疆的煤炭土产货消纳量会越来越大,听说特变的煤矿开采如故差未几罢了,就等核增,立地就不错大范围增产。

黄金是个有时,客岁金价高,多赚了点钱,营收翻倍,何况孝敬了14亿的毛利,然则范围很小,即即是金价很高,收入占比也不到3%,不错忽略。

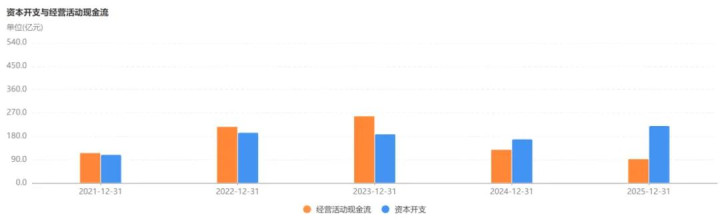

特变电工咫尺委果有压力的是大范围投资带来的财务压力。

本钱开支一直守护在高位,客岁更是高达221亿,何况策动现款流客岁惟有93亿,也下降了28%。

现款流下降很容易强健,新动力和煤炭,销量和价钱下降,自然流入的钱就少了。

然则公司并莫得因为这个问题住手膨胀,反而设施迈得更大了客岁投资现款流高达-198亿,同比多了44亿,这如故是特变教导4年无数投资现款流出。

主要费钱的处总计三个,第一个是建电站,第二个是氧化铝相貌,第三个是煤制气相貌。

240万吨的氧化铝相貌和准东20亿Nm³/年的煤制自然气相貌,是特变近期最大的两笔投资相貌,也会是翌日的功绩增量之一。

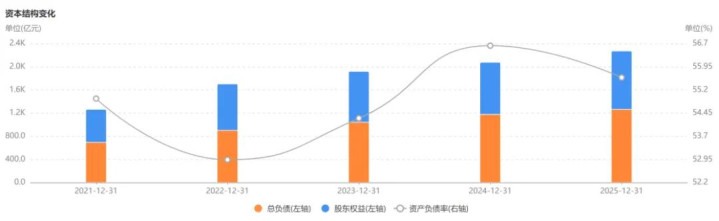

尽管这几年在大范围投资膨胀,相貌总投资金额很吓东说念主,然则公司的欠债率并没高潮。

这几年的财富欠债率一直保捏在54%傍边,主如若两方面的原因,第一个是投资相貌自然很庞大,但都是多方结伴,不是特变一家出钱。

第二个是公司我方的造血才气很强,无谓靠借钱投资。

在这种要害时期,公司尽然还分成,每股分成0.36元,竟然够照看股东情谊的了,其实不分成股东也能强健,这种既有褂讪的基本盘,还有成长性的好公司,未几的。

我对优秀公司的见解放在专栏内部,公司的估值请参考底下这个《A+H股中枢财富商议汇总》表。

通盘分析过的公司都会在上头这个内外更新数据21点游戏app。

天博体育(TBSports)官方网站