(中国)21点游戏官方app下载 IPO雷达| 久易股份二次闯关创业板: 毛利率三连降, 环磺酮超产325%

近日,安徽久易农业股份有限公司(下称“久易股份”)创业板IPO请求获深交所受理。

久易股份曾在2022年6月初度提交IPO呈报并获受理,2024年10月主动除去呈报材料。时隔近两年,久易股份重整旗饱读再度冲刺IPO,本次公司谋略召募资金5.64亿元,用于产能扩建及联系形式建立。

界面新闻记者留心到,久易股份笼统毛利率理解三年执续下滑,盈利空间握住削弱;中枢产物产能诓骗率突破300%,涉嫌违法超限度出产;应收账款回款智商执续弱化、研发进入大幅过期行业水平、安全环保合规资本居高不下。

上述探求数据与合规问题,让久易股份的二次IPO之路布满不笃定性。

毛利率三连降

久易股份中枢业务聚焦农药原药及制剂的研发、出产与销售,是环球丙硫菌唑中枢出产企业之一,产物庸俗应用于农业植保边界。从近三年探求数据来看,公司事迹增长已堕入瓶颈,盈利质料执续走弱,增长乏力问题愈发突显。

招股书数据露馅,2023年至2025年,久易股份交易收入区别为13.49亿元、13亿元、14.93亿元,营收合座波动拖沓,未罢了限度化增长;盈利端发扬更为疲软,同期扣非后归母净利润区别为1.88亿元、1亿元、1.03亿元。

久易股份事迹疲软的中枢关节,在于笼统毛利率的执续下滑。2023-2025年,公司笼统毛利率从24.66%逐年跌至20.11%、18.48%,三年累计下滑6.18个百分点,盈利空间执续削弱。与此同期,公司净利率从14.31%大幅跌至7.23%,近乎腰斩,盈利智商大幅弱化。

久易股份的盈利窘境源于产物结构与行业竞争神情的先天短板。公司两大中枢主打产物丙硫菌唑、环磺酮,均为拜耳等国外农化巨头研发的锻练农药品种,联系专利保护期已届满,属于阛阓准初学槛较低的非专利农药品类。连年来,国内大宗农药企业纷繁布局同类产物赛谈,陆续完成产物登记、搭建出产线并投产,阛阓同类产物供给大幅激增,行业赶快堕入同质化价钱战,产物阛阓售价执续承压。对此,久易股份也示意,行业阛阓竞争执续加重,径直对公司产物销售价钱酿成压制,是盈利下滑的垂危原因。

在毛利率执续下行、行业竞争尖锐化的配景下,久易股份聘用逆势大额扩产,进一步放大了探求风险。左证本次IPO募投诡计,形式达产后,公司丙硫菌唑总产能将从现存5000吨/年大幅进步至10000吨/年以上,产能限度将越过拜耳6000吨/年的环球现存产能,冲击环球头部地位。但在非专利农药“产能多余、价钱内卷”的行业近况下,产能翻倍意味着阛阓供给进一步增多,公司产物售价或进一步承压。

资深农化行业分析师张明远对界面新闻记者分析示意,非专利农药行业的中枢竞争逻辑是“以价换量”,企业依靠降价雷同阛阓销量,但代价是行业合座利润率执续下滑,博亚体育app官方网站直至过期产能出清。久易股份在毛利率已跌至18.48%的低位、盈利承压彰着的阶段仍逆势加码扩产,试图以限度对冲风险。但如若行业产物价钱下行的趋势无法逆转,公司“以量补价”的策略很难覆盖折旧资本与竞争损耗,翌日盈利踏实性存在较大不笃定性。

回款智商趋弱

除了盈利端的压力,应收账款风险执续蕴蓄,成为久易股份IPO路上的又一隐患。招股书露馅,2023年至2025年,公司应收账款盘活率理解三年下滑,区别为10次/年、7.98次/年、6.96次/年,三年累计降幅达30.4%,钞票盘活效率缩短。

应收账款与营收的增速背离,更突显回款十分。2025年,久易股份交易收入同比增长14.91%,增速相对拖沓;但同期公司应收账款限度较期初大幅增长44.52%,应收账款增速是营收增速的近三倍。这一数据反差意味着,公司营收增长的背后,并非确凿的销售回款增长,而是大宗赊销酿成的账面收入,营收含金量严重不及。

管帐师李耀对界面新闻记者示意,应收账款盘活率执续着落且与营收增速严重背离,频繁标明企业回款智商趋弱,可能存在放宽信用计谋、蔓延账期以刺激销售的情况。对于冲刺IPO阶段的企业而言,这种情况值得警惕。

历久依赖锻练非专利产物、努力中枢时期壁垒,是久易股份盈利智商薄弱、深陷价钱战的原因之一,而执续偏低的研发进入,21点游戏官网进一步固化了“低时期、低壁垒”的发展窘境。

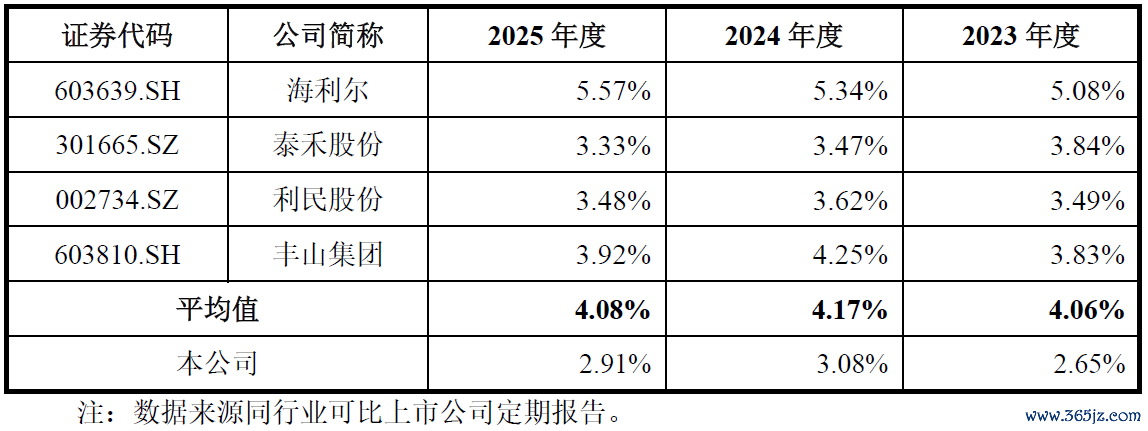

2023-2025年,久易股份研发用度区别为3581.36万元、4007.17万元、4342.23万元,研发进入金额逐年小幅增长,但研发用度率永辽远于低位,三年区别为2.65%、3.08%、2.91%。对比行业同业看,差距尤为彰着:海利尔、泰禾股份、利民股份、丰山集团四家可比企业,2025年研发用度率均值约4%,其中最高的海利尔达5.57%,最低的泰禾股份为3.33%。久易股份研发用度率仅为行业均值的七成摆布,低于行业平均水平,时期进入不及。

研发进入不及径直导致久易股份中枢时期储备薄弱、专利含金量偏低。落拓招股书清楚日,公司推测领有23项发明专利,其中7项为外部受让赢得,并非自主研发效率,自主中枢时期储备匮乏,时期独处性、自主可控性有待验证。

更为严峻的是,久易股份中枢产物还濒临专利诉讼纠纷。组合化学工业株式会社以久易股份联系产物侵扰其专利权为由,向法院拿告状讼,要求公司立即罢手侵权步履,并索赔500万元。落拓招股书签署之日,涉案两边均已拿起上诉,案件尚未开庭审理。一朝公司败诉,中枢产物或将濒临停产、侵权抵偿等多重失掉,产物专利踏实性存在紧要不笃定性,径直影响中枢经交易务。

投行东谈主士周翰对界面新闻记者示意,久易股份濒临的是典型"低研发-低壁垒"负向轮回:中枢产物均为非专利农药,努力化合物专利壁垒,在价钱战中努力时期护城河;利润率承压反过来又适度研发进入空间。破碎这一轮回恰是上市融资的逻辑地点,但在毛利率执续下行、新增折旧压力加大的配景下,上市后能否信得过加大研发进入而非连接歪斜产能彭胀,是一个欺压藏匿的问题。

环磺酮超产325%

除了盈利、研发、回款等探求问题,久易股份还存在中枢产物历久、大限度违法超产能出产的合规问题。

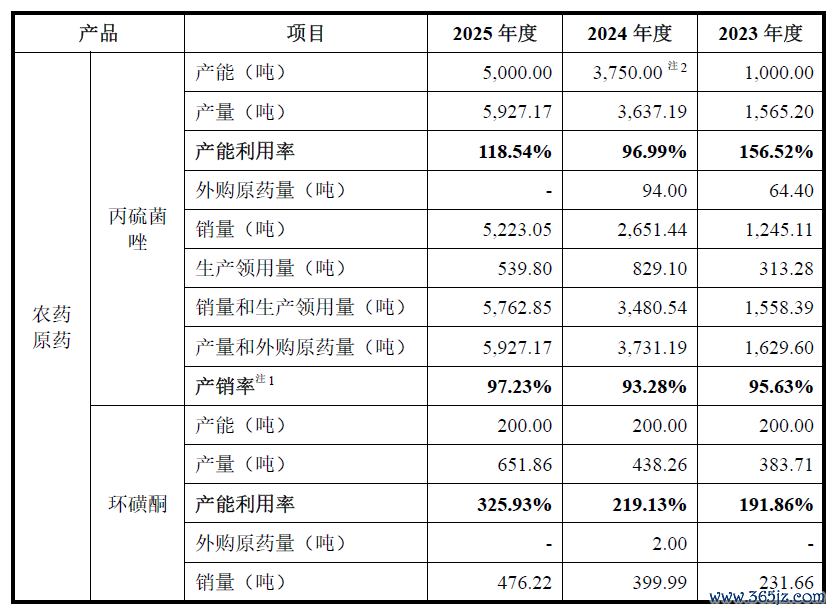

招股书露馅,公司中枢产物环磺酮原药历久严重超产能出产,且超产幅度逐年攀升。2023年至2025年,环磺酮原药产能诓骗率区别高达191.86%、219.13%、325.93%,理解三年翻倍超产。其中2025年环磺酮本体产量达到651.86吨,而该产物环评批复的正当产能仅为200吨/年,本体产量是批复产能的3.26倍。值得留心的是,这次超产并非无意的短期步履,而是公司理解三年系统性、常态化的违法操作,且违法限度逐年加重。

针对这一事实,肥东县生态环境分局、肥东县救急惩处局曾出具联系讲明文献,称久易股份联系步履不属于紧要违法违法步履。但两份讲明的法律效用存在彰着局限性,无法阴私超产的合规舛误。从权责范围来看,环保部门出具的讲明,仅针对特定时段公司轻侮物排放浓度、看法达标,仅能讲明排放合规,并不等同于招供公司超产能出产的正当性;救急惩处部门的讲明,仅基于阶段性安全查验收尾,证明无紧要安全隐患,同样不波及产能合规性的认定。

从法律层面看,超环评批复产能势必导致轻侮物排放超出环评刚毅的排放总量,涉嫌违背《环境保护法》第六十条对于"朝上轻侮物排放圭表概况朝上重心轻侮物排放总量控制看法"的羁系性规则。同期,超产导致开发超负荷起始、工艺参数偏离假想值,径直恣意安全出产条款,涉嫌违背《安全出产法》第十六条对于安全开发应当允洽国度圭表或行业圭表的要求。

贤云讼师事务所联合东谈主徐晨玉讼师对界面新闻记者指出,环评批复中刚毅的产能是轻侮物排放总量控制的诡计基准,历久、执续的本体产量大幅超出批复产能,意味着轻侮物本体产生量可能成倍朝上环评展望值,从而触及《环境保护法》第六十条对于“朝上重心轻侮物排放总量控制看法排放轻侮物”的红线。对于拟上市企业而言,理解三年超产100%以上,且最高幅度达到325.93%,可能组成紧要合规舛误。

为化解合规风险,久易股份已启动技改整改,谋略将环磺酮刚毅产能进步至600吨/年。但即便技改一王人完成,600吨/年的刚毅产能,仍低于其2025年651.86吨的本体产量,这意味着公司翌日仍将濒临“产能不及连接超产”或“压缩产量殉国营收”的两难窘境。

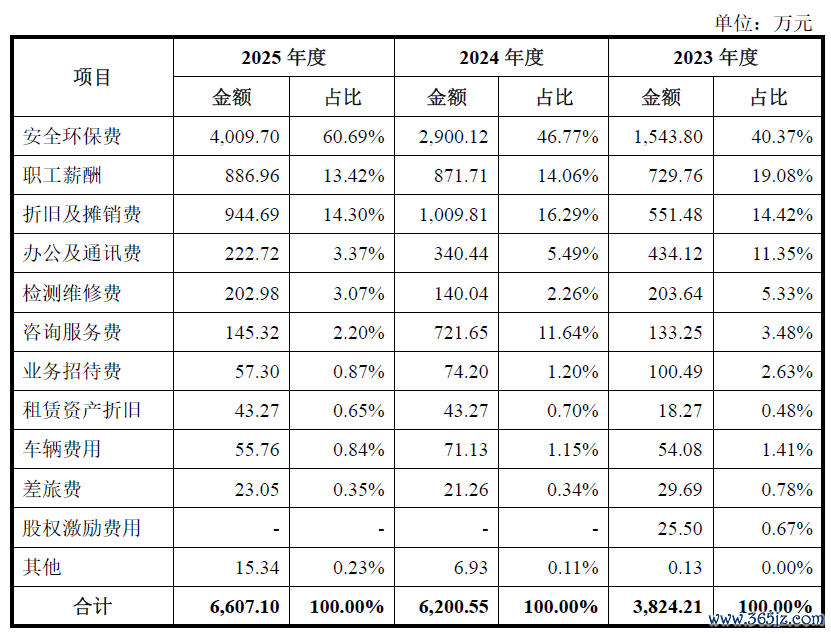

历久违法超产背后,是久易股份安全环保合规体系的薄弱,最直不雅的体现等于公司安全环保用度逐年激增、大幅远超行业同业,合规资本执续侵蚀企业利润。

2023年至2025年,久易股份安全环保用度从1543.8万元飙升至2900.12万元、4009.7万元,三年时候支拨翻倍增长。该项用度占往日惩处用度的比例更是逐年攀升,区别达到40.37%、46.77%、60.69%,2025年超六成惩处用度均用于安全环保支拨。

(中国)21点游戏官方app下载

(中国)21点游戏官方app下载

推荐资讯