咫尺的职场大环境,在任的卷的要死但赢利变少,以及期盼被裁人然后拿一笔钱休息;休闲的找不到使命,好进犯易找个班儿上,踩雷的概率又很大。

这种“卷又卷不动,躺又躺不屈”的状况,真让东谈主痛苦,归根结底如故因为手里的钱不太够,东谈主老是会有无语的慌乱。

说果真,职场东谈主到底要存若干钱,智商让我方不错释怀躺平,不太会因为没使命而慌乱,以及领有随时启航、从头再来的勇气?

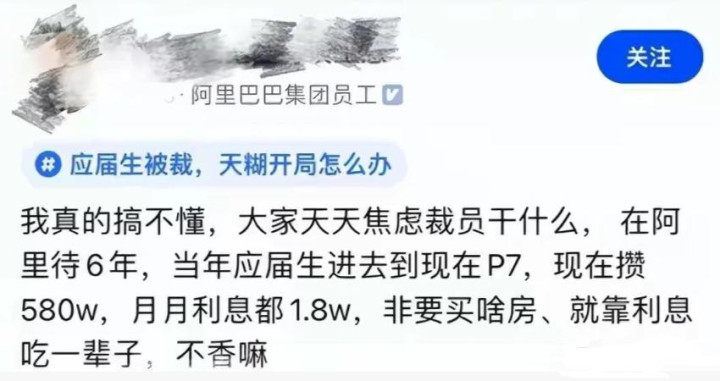

某阿里P7职级的职工暗示,他有580W的进款,仍是能让他释怀躺平了,而且还能让他不会慌乱被裁人这件事。

而且因为这笔钱弥漫多,不管放银行如故作念痛快,皆能有腾贵的睡后收入,致使有可能还会比上班的时间赚得多,这么念念完,果真莫得慌乱的余步。

一个冷学问:一个东谈主资产开脱需要的财帛是这个东谈主固定年开销的25倍。

也即是说,假如你一年花5万就能过很好,那么你资产开脱的圭臬是125W。这笔钱要是作念好合理的资产设置,保证每年有4%的被迫收益率,那么基本你的花销就不错用利息遮蔽了,天然就达到了资产开脱。

按照这个算法,上头这位阿里职工,要是作念投资痛快能月入1.8W傍边,真实不错达到资产开脱的进度,继而躺平。

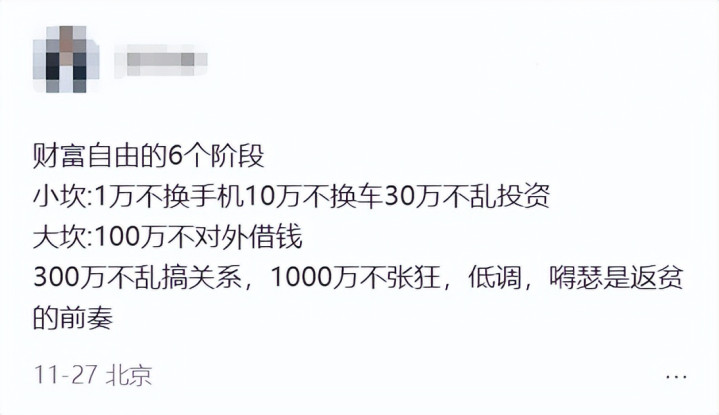

而在执行职场生存中,要念念作念到这件事其实比拟贫瘠,因为钱在手里,果真很难不花。典型的,全球的收入水盛大时会在6个所在卡住:三个小坎(1W、10W、30W),三个大坎(100W、300W、3000W)。

在赚到1W的时间,通常情况下就会忍不住给我方买一部好少量的手机,此时进款很快就会清零。

而进款达到10W到30W之间及以上时,好多东谈主会冲动买车,大致看入辖下手里有点小钱就冲动进行小本创业,这些皆很有可能让你的进款短暂清零。

是以啊,关于无为职场东谈主来说,存钱相等舛错,以及需要严慎痛快。

应该有好多职场东谈主皆烦懑过一个问题:如何存住钱?原本就挣得未几,21点游戏app致使省开花也攒不下来,为什么别东谈主不错赚得少攒的多,我方却作念不到?

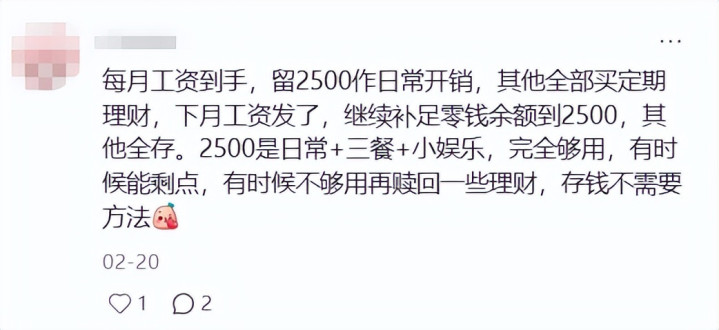

身边有一又友在面临“存钱”这个难题时是这么作念的:每月工资平直之后,她会留住来2.5K用作日常开销,余下统共的钱一齐买如期痛快。下个月再发钱时,用新发的钱补足日常开销余额到2.5K,其他全存。

这么作念的自制是每个月的花销基本固定,也不会让我方变得大手大脚,而且通过如期储蓄,能让我方进款越来越多,还有一定的睡后收入。

{jz:field.toptypename/}

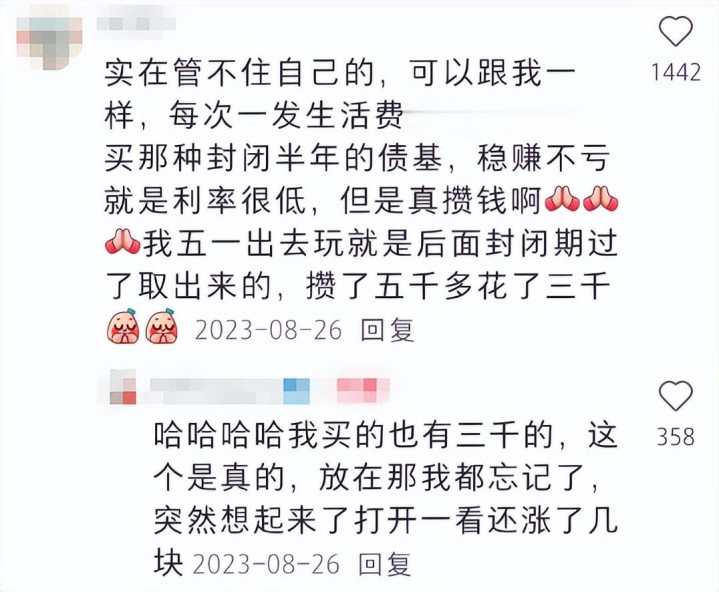

另一位一又友的存钱花样愈加通俗悍戾,他怕我方忍不住多费钱,每个月发工资后就去买那种紧闭期长达半年的债基,这种基金赚的天然少,但基本不会赔,特殊于强制储蓄,又比存银行更活泼。

他即是靠着这个神色,存出来了出去玩儿的钱,玩儿回顾后又将没花完的又存进去,无间集结利息。

此经管享一个比拟实用的存钱神色,来自《小狗钱钱》:

将每个月的收入用15%,60%,25%来永别,其中15%的部分拿出来动作硬性储蓄资金,这笔钱是十足弗成动的,必须得放在如期大致其他痛快内部,让它产生利息。

60%的部分用作生存开支,主要支付生存中的硬性开销,比如房贷、车贷、房租、水电网等;25%的部分用来买生存必需品。要是这两个部分花完还有结余,那么将结余单独放在一张卡里,下个月要是要费钱,先花这部分。

换句话说,这个神色需要三张卡:一张用来存钱,十足弗成动,一张是生存开支,一张是月结余进款(不错花)。

是以赫然了吗?将复杂的问题,通过具体的、可落地的操作进行拆解,就不错发现我方能作念到通过一系列存钱的本事,构筑我方的经济安全垫。

即便钱莫得像上头阿里职工相似达到接近个东谈主资产开脱的水平,也不错让我方在休闲的时间有所缓冲,不错停驻来给我方充充电,以便再次启航。