本周沪指高涨0.84%,深证成指高涨1.11%,创业板指下落0.34%。下周A股将怎么开动?咱们汇总了各大机构的最新投资策略,供投资者参考。

“行稳致远”鼓舞春季行情向后续阶段过渡,但尚未重大春季行情演绎的既定旅途。春季行情增量博弈+有益于作念多窗口市欢,有演绎成完好春季行情的基础,对应完整赢利效应扩散。短期,周期Alpha投资向更多周期拐点标的扩散。底部钞票挖掘走向深刻,且短期股价一样有弹性。但需遏制,总体赢利效应已迫临高位,开门红行情后续时辰和空间齐冉冉受限。重申春季行情在大波段中的定位:春季行情本体照旧,2025年科技结构性行情高位区域的延迟和拓展阶段。来到历史极高估值的一些投资标的循序参加高位触动阶段。春季行情驱散后,大致率会有休整阶段。这个阶段中枢是恭候产业趋势下阶段陈迹了了,恭候功绩消化估值和煦和性价比和筹码结构矛盾。26年下半年还有新的上行阶段,中枢逻辑是基本面周期性改善+科技产业趋势新阶段+住户钞票竖立向职权迁徙+中国影响力提高显性化等多种积极要素共振。

领先,下周如故是产业层面的密集催化窗口,尤其将迎来北好意思科技巨头的超等财报周,有望对国众人情变成映射。科技巨头加码成本开支的捏续性以及AI投资的变现才能将成为阛阓关怀的焦点,有望对A股北好意思算力链和AI诈欺变成映射。此外,国产算力/芯片、天外算力、可控核聚变等标的也将迎来催化。其次,下周也行将参加终末一周的年报功绩预报密集表露窗口,功绩关于行情结构的影响或将愈加权贵。凭据现行的功绩预报表露端正,上市公司需要在1月31日之前条目表露上年年度功绩预报,其中净利润为负/扭亏为盈/同比上升或下降50%等情况需要强制表露。戒指1月23日,本轮表露率为16.61%,凭据历史教化,1月下旬将参加表露岑岭,最终表露率能够达到55%傍边。跟着功绩预报密集表露,后续功绩关于行情结构的影响或将愈加权贵。

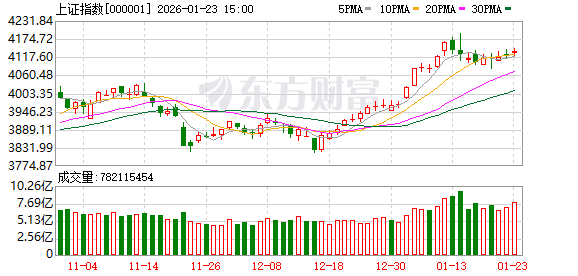

截止2026年1月23日,主动股基收盘价升至2220点,接近前高,上证指数站上4000点;且最近半年、最近一年、最近两年和最近三年实现正收益的世俗股票基金占比别离为86.0%、98.1%、96.8%和72.1%,基金赢利效应延续较高区间。咱们以为基金刊行有望进取进取拐点,为行情进一步高涨变成相沿。景气投资策略的有用性在2026年有望显着增强,主动投资有望重新赢得订价权。往后看,一季度常常处于功绩空窗和春季躁动阶段,在“慢牛”诉求的引诱下,咱们以为功绩增长细目性强的科技硬件、有色和非银标的胜率仍然较大,估值分位并不顶点、仓位适中或偏低的医药/电新/作事铺张以及低估值的传统铺张和红利板块有望受益于行情扩散。

A股阛阓追念慢牛趋势,板块轮动速率加速,但触动进取标的未改。近期逆周期调遣为阛阓降温,反应出监管层“稳字当头”的政策信号,旨在夯实阛阓长期肃肃开动基础。“十五五”开局之年,宏不雅政策积极布局,协同打出“组合拳”,波及结构性货币政策推出、财政贴息加码、“两新”政策优化、权术接头制定出台往常五年扩大内需政策施行有谋划等。短期来看,春季行情延续,后续板块轮动高涨概率较大,功绩基本面蹙迫性提高。一方面,1月下旬碰劲上市公司年报功绩预报结合表露期,关怀功绩陈迹对结构性行情的引诱,高景气赛谈与盈利改善细分板块或迎来行情建设。另一方面,下周好意思联储议息会议行将召开,阛阓宽广商酌好意思联储将保管基准利率不变,政策声明以及新闻发布会表态或阶段性影响阛阓风险偏好。

{jz:field.toptypename/}合座来看,淌若前期领涨的标的主要基于主题、补涨或者博弈政策,那么换手率冲高之后领涨板块大致率会追念产业趋势较强的干线标的,比如2007年的大盘蓝筹、2009年的铺张、2015年的TMT。淌若前期领涨的标的自己基于产业景气,即使前期交往较为充分,换手率冲高之后捏续性也会较强,比如2007年的非银、2020年的社服、食物饮料、2025年的有色金属、通讯和电子。咱们以为本次换手率冲高后,产业趋势细目性高且功绩达成偏强的AI算力、半导体、有色金属有望延续强势进展,而仅基于题材催化,尚未出现明确基本面改善的标的可能出现逶迤。另外领涨干线有望向其他高景气标的扩散,比如加价链和出海带来基本面改善弹性的标的。

瞻望后市,短期阛阓分化时势仍具延续性,中期或冉冉敛迹。短期来看,分化行情仍具相沿条目:其一,高弹性板块的赢利效应捏续招引增量资金,阛阓风险偏好短期内难以快速回落;同期,东谈主民币汇率阶段性企稳偏强、合座流动性环境保捏相对宽松,对高弹性钞票变成相沿。其二,春节前基本面仍处于信号空窗期,21点游戏浮泛实质性信息冲击,高景气度板块尚未面对结合考据压力,估值仍具阶段性抬升起间。其三,国际映射逻辑捏续发力跟着AI模子冉冉参加诈欺落地阶段,分娩效果提高的中期预期对科技板块估值变成相沿;同期,各人地缘政事博弈与资源安全议题升温,对有色等周期板块变成阶段性利好。但从中期来看,春节后上市公司年报及一季报表露将冉冉张开,阛阓订价逻辑有望由风险偏好与估值膨胀,重新转向对功绩达成与盈利增速的博弈。跟着功绩考据窗口开启,估值锚将重新追念企业盈利与践诺增长水平,此前因风险偏好驱动而变成的结构性过度分化,商酌将冉冉敛迹。

本周阛阓有所“降温”,主要宽基指数进展分化。瞻望后市,权重指数上证50、沪深300已跌破20日均线,细腻参加触动整理阶段;多半成长指数则处20日线上方,并呈现均线多头发散情景,预示现时仍有上攻才能。咱们商酌,短期内“大弱小强,权重触动,成长活跃”的情景还将捏续。拉长到季度来看,本轮“系统性慢牛”性质不变。竖立方面,基于“阛阓降温指数分化,权重触动成长占优”判断,咱们提议:中线仓无惧短线扰动,陆续参与后续攻势,短线仓遏制波动、切勿支吾追高。陆续坚捏“两种目标”:其一,将中线仓位平衡散播在景气度较高、股价相对合理的“两电化非机”板块中(两电=电子+电新,化=化工,非=非银,机=机械),可允洽搭配位置较低、前期走势“进二退一”的传媒、计较机标的;其二,遴荐“普涨轮动”时势中占优的中证500、中证1000、国证2000,当作相对收益源流。此外,港股在本轮高涨中涨幅相对较少,若有合适的回撤买入契机,亦可加强关怀。

复盘历史,绩优行业逾额收益与春季行情节拍干系性较强,干线行业颐养时绩优行业可能顿然占优。(1)绩优行业的逾额收益与春季行情的节拍干系性较强。一是绩优行业的逾额收益与A股走势密切干系:领先,阛阓上行工夫绩优行业相对沪深300多有逾额收益;其次,阛阓触动或下落工夫绩优行业多跑输沪深300。二是春季行情的节拍主要受政策和外部事件、流动性等要素影响:领先,积极的政策和外部事件可能导致A股触动上行,反之则可能导致A股出现颐养;其次,流动性亦然影响春季行情节拍的蹙迫要素。(2)春季行情中干线行业出现颐养时,绩优行业短期可能相对占优。一是春季行情中干线行业短期出现颐养主要受估值或热情偏高驱动,且后续可能重新占优。二是干线行业出现颐养时,绩优行业可能相对占优。

从阛阓干线来看,参加1月下旬后,年报功绩预报将参加密集表露期,阛阓干线将聚焦功绩线。戒指本周五(1月23日),共有高出900家上市公司表露了功绩预报,其中预喜的上市公司有346家,预喜率为37.7%。依照表露口径,2025年全A归母净利润同比增速中位数达到17.8%,企业盈利复苏或加速。其中,创业板预喜率较高,为58.6%,2025年归母净利润同比增速中位数更是高达46.71%,算力通讯、锂电/储能等产业的上市公司功绩迎来爆发式增长。在功绩考据的要道窗口,肖似成长板块的高景气度与功绩弹性,具备塌实基本面相沿、功绩进展超预期的优质公司,有望跑出逾额收益,成为接下来“春季躁动”行情的中枢干线。

现时上证综指与创业板指数的平均市盈率别离为16.88倍、53.36倍,处于近三年中位数平均水平上方,允洽中长期布局。两市周五成交金额31184亿元,处于近三年日均成交量中位数区域上方。央行近期通过结构性器用降息等操作,明确了“本年降准降息还有一定空间”的作风,旨在助力经济转型并提振阛阓信心。监管层在饱读舞中长期资金入市的同期,也通过调遣两融、设施交往等神情爱戴阛阓内在褂讪性。监管降温措施的影响正在被阛阓消化,商酌短期颐养空间较小。往常阛阓将再度聚焦功绩与产业趋势,为下一阶段行情齐集力量。商酌上证指数保管小幅触动上行的可能性较大,提议投资者密切关怀宏不雅经济数据、国际流动性变化以及政盘算推算向。短线提议关怀光伏开辟、动力金属、电板以及航天航空等行业的投资契机。