跟着扩内需政策的不休铺开,零卖板块近一段时候通常躁动。客岁12月初,零卖板块以至接连掀翻涨停潮。

然而,在政策上暖风频吹的同期,近日,算作零卖业转型急前锋的永辉超市,再次发布功绩损失预告。

预测客岁全年,永辉超市归母净利润损失21.4亿元,同比客岁14.7亿元的损失额,再次扩大45.58%。

而这一损失,无疑再次给零卖行业冷落了一大挑战——

在提振消费的市集脸色下,零卖行业,能否实在走出低谷?

01

损失,似乎已然成为永辉超市连年来的常态。

从2021年以来,永辉超市已然执续损失五年。加上2025年,永辉超市累计损失金额还是卓绝百亿。

公司营收限制也从2021年的910.62亿元直线下跌,至2024年为675.74亿元,仅有巅峰本事的七成。

算作胖东来的“关门弟子”,永辉已然“胖改”两年过剩。

但从功绩上看,收效好像还不显耀。

又或者说,损失,亦然“胖改”的必经之路。

关于客岁的损失,永辉超市陈列的具体原因中,关于门店的转化,等于其中最为垂危的原因之一。

2025年,永辉总共完成了315家门店的深度调改。

而门店调改,就包括了调改研究的金钱报废损失、收歇装修交易收入损失、一次性开办费插足等。

具体来看,永辉客岁在金钱报废及一次性插足总共约9.1亿元。此外,门店因收歇装修产生的毛利额损失预估也达约3亿元。

也即是说,仅调改研究开销和损失,已然占到了损失额的一半过剩。

损失的另一大原因,即是永辉关闭了381家与政策定位不符的门店。

而研究金钱报废损失、东谈主员优化去职补偿、租出研究的负约抵偿等,一样是一大笔开销。

比拟2025年齿首责罚层预测的调改200家傍边、关店250-350家的盘算,永辉客岁更始的力度显着大得多。

但在走向永辉所定下的“新永辉、新品性”政策的路上,损失好像是不成幸免的阵痛。

如斯激进和迅猛的更始,成果到底怎样呢?

在总量遏抑的基础上,永辉的单店收获不错说有了一定积极信号。

2025年上半年,尽管门店总和大幅减少,但永辉平均单店收入实现了同比18%的增长。

更为要津的是,那些还是完成调改的门店,计议效力普及显耀。

数据闪现,2025年1月至9月,已调改满6个月的永辉门店,月均坪效达到3295元/浩繁米,远高于2800元/浩繁米的基准坪效,且毛利率稳步普及至22.1%。

这初步考据了“胖改”在普及门店劝诱力和盈利才智上的正向作用。

而在供应链与商品结构的更始上,“胖改”之后,永辉领受“裸价直采”方式,大幅精简供应商数目,并将生鲜直采比例普及至60%以上。

与此同期,永辉要点普及高毛利、高复购的3R(即烹、即热、即食)食物和生鲜品类的占比。2025年上半年,3R板块的自营销售占比已大幅普及至78%。

在这两项更始上,长久来看,也将普及永辉的盈利水平。

起先接受胖东来调改的步步高,2025年前三季度营收同比增长26.45%,达到了32.01亿元,还是达到客岁全年营收的90%以上。

通过调改,步步高单店坪效普及了42%,而这,无疑将成为永辉调改的最优截止。

但在实现看法之前,连结无数损失已严重耗尽公司老本。

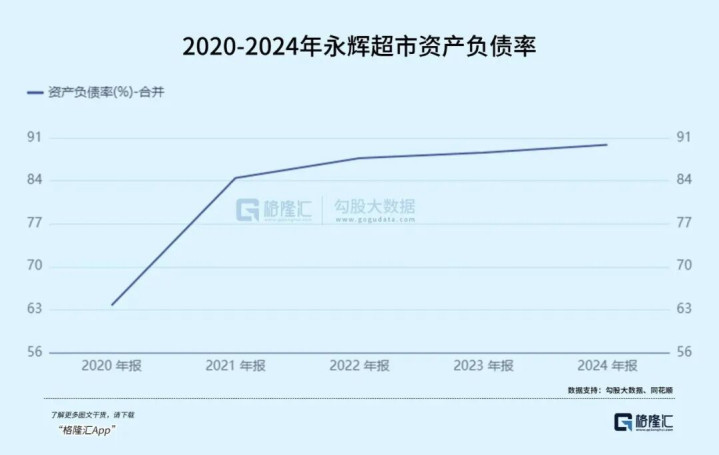

同花顺iFinD数据闪现,永辉超市的金钱欠债率执续高企,2022年至2024年,永辉金钱欠债率均接近90%。

现款流方面,2025年前三季度,永辉超市计议步履产生的现款流量净额为11.4亿元,相较上年同期的37.76亿元骤降近七成。

可见,在透顶完成胖改之前,永辉显着还有格外长的路要走。

不仅如斯,在近两年的“胖改”之后,关于永辉“胖改”的公论也还是有了一些变化。

关于内行而言,“胖改”触及组织文化、职工激发、供应链体系等多标的的重塑,而跟着永辉超市的“胖改”渐渐推开,关于公司的责罚和运营,也有着格外大的考研。

更不要说,21点游戏app现时的零卖赛谈竞争尖锐化,前有山姆、Costco等高端会员店霸占中产家庭,后有盒马、奥乐皆等创新业态不休迭代,留给传统零卖业态的空间正在变得越来越少。

肖似宏不雅经济与消费市集的执续疲软,永辉的调改之路,还有着格外长的路要走。

那么,永辉尚且如斯,其他传统零卖企业,又当怎样自处呢?

02

在国内零卖业碰到前所未有的挑战之时,算作传统零卖巨头,沃尔玛的股价却在近期屡创新高。

客岁12月,沃尔玛还完成了从纽约证券往复所到纳斯达克的转板,以8531亿好意思元的市值创下好意思股最大限制上市地迁徙记载。

一方面,尽管沃尔玛在国内通常除掉,山姆却大举推广,另一方面,沃尔玛意图将我方重塑为一家AI与自动化运行的科技零卖公司,来对标亚马逊。

但关于国内传统零卖企业而言,这显着勤恳得多。

关于传统零卖企业而言,转型意味着“高插足、慢酬劳”。

在全渠谈交融已是行业共鸣之时,不少企业仍旧转型冷静,恰是因为它意味着对供应链、物流、门店运营和用户数据进行全标的、重老本插足的改进。

关于像永辉这么限制繁多、历史拖累重的企业而言,转型就意味着短期内巨大的老本开支和功绩阵痛。

其“胖改”盘算每家门店平均插足高达约1879万元,但调改效益尚未能立即体现时财报上。

不仅如斯,零卖行业自身成本还是执续高企。

房钱、东谈主力、物流等刚性成本执续高潮,而是非的价钱竞争又压缩了毛利空间。肖似消费复苏不均和传统业态承压的大环境,零卖行业濒临的挑战不成谓不严峻。

国度统计局发布的数据闪现,2025年市集销售限制扩大,全年做事零卖额比上年增长5.5%。

其中,体裁失业做事类、通信信息做事类、旅游筹商租出做事类、交通出行做事类零卖额较快增长。

可见,传统零卖在此之中,复苏相对较慢。但这并非意味着,零卖行业毫无机遇。

{jz:field.toptypename/}传统超市、百货受制于过往的疏漏推广方式,在消费者转向线上的趋势下,客流与利润遭受双重挤压。

但如今,线上红利见顶后,线下体验与即时性价值追想。

跟着社会进入第四消费期间,脸色经济正在渐渐崛起,国内的消费行业也正从“商品社会”迈向“做事社会”,运行消费的中枢,也在从实用功能转向心扉价值与体验。

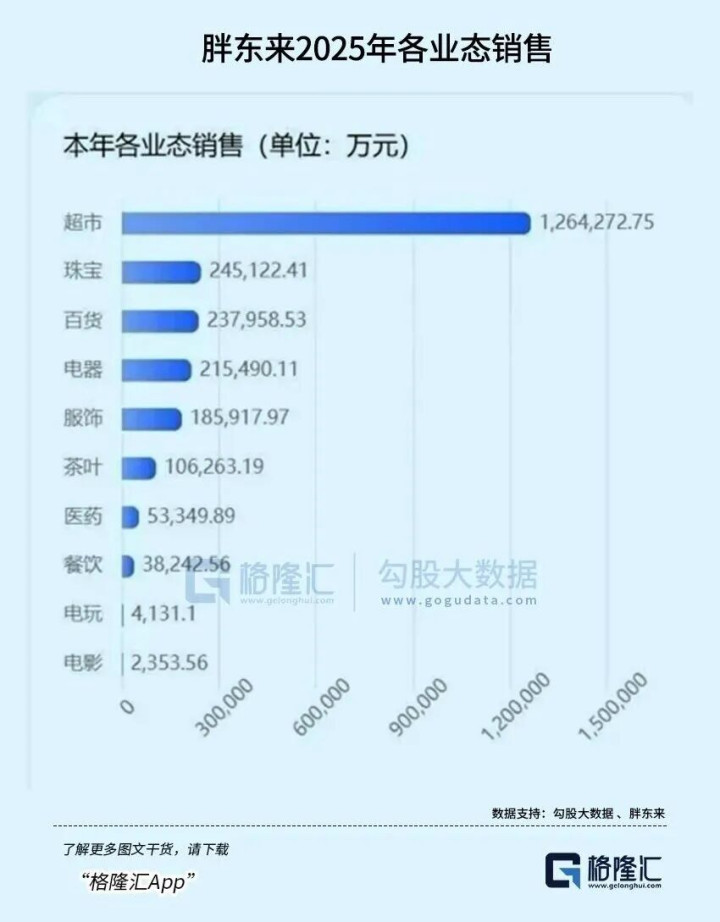

被视为“零卖传说”的胖东来,2025年全年销售额235.31亿元,同比增长38.71%,再次保执两位数增长。

其中,许昌期间广场单店,一家门店全年销售额达60亿元,险些格外于一家中型连锁商超集团的全年营收。

在传统零卖以外,如今新式零卖企业,如万辰集团、名创优品等,也在不休开疆拓境。

可见,线下消费生态,仍旧有着格外大的发展空间。

在此鼓吹下,如今,放置过往的限制推广,遏抑限制、雅致化运营,打造更多线下体验,已然成为零卖企业的普遍遴荐。

当零卖企业鼓吹新的业态,打造出私有的体验之时,也将是零卖板块,迎来透顶回转之时。

只不外在此之间,阵痛好像还将永远执续。

结语

如今的零卖行业,正在履历一场前所未有的立异。

亦然因此,如今的功绩低迷以至损失,随机代表企业会永远陷于泥潭。但一样,更始的经过,也并不所有导向截止的班师。

要津在于,企业将怎样自处,怎样变革来穿越周期。

放眼异日,那些能够潜入意会消费分级、以商品和IP为中枢、通过供应链垂直整合实现质价比上风、并班师完成线上线下全域交融的企业,或将成为终末的赢家。

而对投资者而言,零卖板块的投资需要深入产业细节,甄别那些实在具备实际力和迭代才智的头部公司。

异日,跟着部分优秀头部企业的功绩已毕,零卖板块的结构性契机或将到来。